让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

让不懂建站的用户快速建站,让会建站的提高建站效率!

炒股配资门户_炒股配资正规平台

炒股配资门户_炒股配资正规平台

证券时报记者 卓泳

一级商场中,创业企业因循多年的融资节拍,似乎正在被一股新趋势悄然重塑。

日前,专注于打造软硬件原生协同通器具身智能体的动易科技,告示完成亿元级“天神++轮”融资,多家头部创投契构与国资投资机构入局。近两年,肖似“+轮”“++轮”的融资征象密集发生,以致有面孔的融资轮次后带着5个“+”号。据证券时报记者不雅察,这种“+轮”昂然着手还仅仅连合在A轮、B轮阶段,如今已逐渐向更早的天神轮,以致种子轮彭胀,冲破了以往了了的融资阶段差异。

当A轮、B轮这些老到的标签后多了一个个“+”号,中国创投商场的投融资模式已在无形中被再行界说。IT桔子最新数据显露,2025年全年共发生1609起“+轮”融资,较2024年激增78.2%。这已不是单纯的轮次定名立异,背后揭示了一级商场投资的结构性滚动,以及藏着投融资两边的考量和博弈。

“+轮”融资井喷成新常态

开年不外短短半个多月,据记者不完全统计,就有3家企业敲定了“+轮”融资:自变量机器东谈主拿下10亿元A++轮;动易科技完成亿元级天神++轮;青岛星赛生物也斩获近亿元A++轮。这种密集的“+轮”融资,放在几年前并不常见。

2022年之前,一级商场的融资轮次差异还算挨次了了,全球默许以A轮到D轮为主。但2022年之后,传统轮次似乎已不够用,尤其是A轮阶段的企业,Pre-A+、A++,以致A+++++这类“拆分式”融资启动赓续出现。如今,这种趋势果决彭胀,连天神轮王人启动挂上“++”的标签。

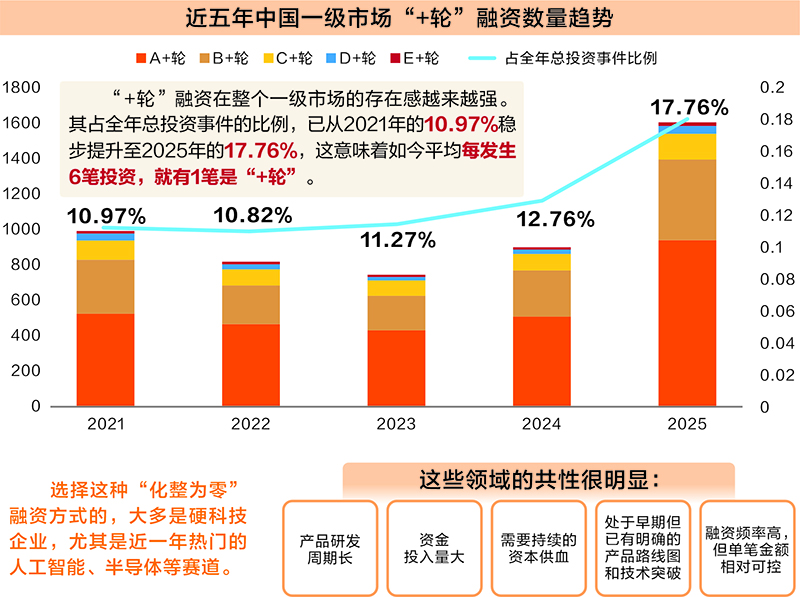

IT桔子数据显露,“+轮”融资在总共这个词一级商场的存在感越来越强。其占全年总投资事件的比例,已从2021年的10.97%稳步升迁至2025年的17.76%,这意味着如今平均每发生6笔投资,就有1笔是“+轮”。从结构上看,A+轮是全王人主力,占据了总共“+轮”融资的58.3%;B+轮和C+轮则分别占比28.6%和9.3%。

仔细不雅察会发现,遴选这种“化整为零”融资状态的,大多是硬科技企业,尤其是近一年热点的东谈主工智能、半导体等赛谈。比如高性能RISC-V处理器开发商进迭时空,2025年内就相连完成4次A+轮融资。这些领域的共性很赫然:产物研发周期长、资金参加量大、需要捏续的成本供血。

此外,它们王人处于早期但已有明确的产物道路图和本事突破。这些企业的融资频率高,但单笔金额相对可控。如鹿明机器东谈主半年三轮融资近2亿元,其他企业亦然千万元级别的融资。这个畛域体量相配于传协调个轮次的融资量。

硬科技投资“转向”

放在昔日,企业融到一笔资金,基本就能援救走完一个完好的本事研发周期。可如今,除了少数头部企业能拿到大王人融资,大部分企业不得不把原来完好的A轮、B轮拆分红好几笔,靠着一次次小额融资的“输血”,才能鼓吹到下一个本事突破节点。可如今这种“化整为零”的融资模式越来越广泛,背后到底是由什么在推动?

澳银成本副董事长胡艳以为,这背后有两大根人性原因:一是投资风向变化。如今硬科技成为投资干线,这些领域研发周期长、资金需求捏续,但传统融资轮次的门槛较高,比如,B轮条款生意模式可行,因此企业容易堕入“资金空窗期”。而“+轮”融资成为填补空缺、延迟发展周期的状态。“比如,东谈主形机器东谈主、航空航天等领域的面孔,在天神轮后就需快速鼓吹样机、送样等,单笔天神融资已不及以掩饰后续考据阶段了。”胡艳暗意。

二是资金面的变化。刻下商场不笃定性较高,投资东谈主更倾向于“分批投资、不雅察后再追加”。同期,企业估值增长放缓,难以在短期内竣事大幅跃升,通过“+轮”融资不错幸免估值倒挂,竣事“同轮同价”,均衡新老股东利益。

对部分企业来说,在两轮之间洞开“+轮”或者“++轮”等,不错兼顾不同投资东谈主的诉求。“咱们A轮和A+轮只隔了3个月,是因为有些投资东谈主早就敲定了认购,但里面经过慢,只可先关闭首轮,等这些投资东谈主经过走完,或者遭受新的合适投资东谈主时,再洞开‘+轮’。”深圳一家从事高精度测量仪器和半导体量测开导研发的创业企业的关系厚爱东谈主对记者暗意。

千乘成本董事总司理赵静补充谈,热点面孔时时投资东谈主扎堆,有些机构赶不上首轮,企业就会单独洞开份额;还有些创业者是为了取得产业赋能,挑起用入有政策真理的投资东谈主;再加上国资有限合资东谈主(LP)的经过无为比拟长,企业也需要为他们预留份额,这些王人成了“+轮”赓续出现的热切原因。

传统募投模式需调换

创业面孔看似融资频频,但这毫不虞味着估值能随着一轮轮情随事迁。“无为情况下不会增多,‘+轮’的实质其实是兼并轮次里的屡次融资,估值大多保捏‘同轮同价’。” 胡艳暗意,唯一当企业在多轮“+”之间达成了要道里程碑,比如产物竣事量产、拿下要紧订单,才有可能推动估值小幅上调。

这背后其实藏着投融资两边的量入计出。对部分头部企业而言,即便短期内莫得太大本事突破,在两轮之间“加餐”融资,既是因为对资金的委果需求庞大,更热切的是通过高频融资推高估值,减少股权稀释。“有些面孔靠这种状态,估值能高涨40%—50%,还能储备实足资金搪塞潜在的成本‘极冷’。”赵静说。但对非头部企业来说,这更像是一种“权宜之策”,估值基本捏平,只可靠“小步快跑”的状态,少许点积蓄发展所需的资金。

记者与投资东谈主相易了解到,在资金面趋于严慎确当下,投资机构反而乐于吸收这种模式。这背后的考量不难意会:一方面能逃匿不笃定性风险,就像具身智能赛谈,现在生意化旅途尚不了了,大畛域参加意味着更高风险,分轮投资能缩短试错成本;另一方面也能逃匿后期估值倒挂的隐患,是以机构更好意思瞻念在早期以“+轮”状态介入,这也使适应前早期来回占比升迁。

尤其对国资投资机构来说,“+轮”模式更是契合其中枢诉求。胡艳分析,一来通过分阶段支捏硬科技面孔,能更精确地落实“投早投小投硬科技”的政策观念;二来不错将资金拨付与面孔里程碑挂钩,强化对资金使用的监管,这也适合国资的风控条款。

这场投融资模式的变革,也在暗暗冲破创投契构的传统募资逻辑。胡艳暗意,要适合这种新模式,机构的募资和投资策画约略王人得随之调换:募资端,需要向LP了了请问“小步快跑”策略的合感性与风控上风,这约略会推动更多基金设置投资期更短、轮次更多的专项基金。投资端,预算分派上要为已投面孔预留更多跟投资金,这未免会挤压对新面孔的投资额度;尽调逻辑也要滚动,从单纯评估企业远期后劲,转向高频追踪其里程碑达成才智,投后惩处自此成为机构的中枢竞争力。退出端,也必须吸收单个面孔捏有期拉长的履行,改日退出可能更多依赖后期政策并购或产业方接盘,而非单纯押注IPO。

说到底,“+轮”的兴起不是无意,而是商场不笃定性下,投融资两边相互试探、寻求风险与收益均衡的势必遴选,也折射出一级商场正在发生的深层变革。

炒股配资门户_炒股配资正规平台提示:本文来自互联网,不代表本网站观点。